Menu

Uma comunidade de líderes

Uma comunidade de líderes

Total: 1386 resultados encontrados.

Pág. 1 de 70

O que esperar em 2025 (e nos próximos anos)?

Após um ano desafiante de “supereleições”, os líderes enfrentam incertezas sobre o que está para vir em 2025 e no futuro. O mais recente “Global Risks Report”, do Fórum Económico Mundial, revela uma transferência significativa das principais preocupações de 2024 para este ano, ao mesmo tempo que destaca algumas mudanças novas e notáveis na perceção do risco.

O “Global Risks Report 2025”, feito com base no Global Risks Perception Survey (GRPS), tem uma perspetiva preocupante. “Desolador” é o adjetivo genérico que descreve o estado geral da perceção do risco, tanto na previsão atual, como a dois e a 10 anos.

Embora exista uma sobreposição significativa entre as preocupações ambientais, sociais, económicas e outras dos últimos anos, na 20.ª edição deste relatório surge um novo risco: o conflito armado com base no Estado, que não era considerado um grande risco há apenas dois anos, e se tornou na ameaça material mais urgente em 2025.

Fontes: “Global Risks Report 2025”, Fórum Económico Mundial

13-02-2025

Portal da Liderança

Net móvel é mais rápida…

…no Médio Oriente e na Ásia. Em geral, a velocidade média de banda larga móvel é cinco vezes mais célere nos países de rendimento elevado, onde há 20 vezes mais tráfego médio de banda larga móvel per capita (dados Banco Mundial).

Os Emirados Árabes Unidos (EAU) estão em 1.º lugar, com a velocidade de download móvel mais rápida do mundo. O país vizinho, Qatar, tem a segunda velocidade média mais célere.

Na Ásia, a Coreia do Sul ocupa o 1.º lugar geral entre as nações da OCDE - Organização para a Cooperação e Desenvolvimento Económico.

Na Europa, a Noruega e a Dinamarca têm a velocidade de download móvel mais rápida, tendência observada na última década. Já a Irlanda e Espanha têm a mais lenta.

Os EUA surgem em 18.º em velocidade de download móvel, em grande parte devido ao monopólio de telecomunicações no país. Não só a internet é lenta em relação a outras nações ricas, como os custos são mais altos para os americanos (um gigabyte de dados móveis é pelo menos sete vezes mais caro que em países como Espanha, China, França, Brasil).

Fontes: Visual Capitalist / Banco Mundial

18-02-2025

Portal da Liderança

Riscos – o que esperar nos próximos anos?

A visão geral dos riscos no “Global Risks Report 2025” do Fórum Económico Mundial é quase a do ano passado, mas com uma ponderação mais negativa. Uma proporção comparável dos inquiridos desta edição (52%) espera alguma instabilidade nos próximos dois anos. Já 31% antecipam uma maior turbulência, e 5% prevêem riscos catastróficos globais no curto prazo, indicando um pessimismo crescente – estas três categorias combinadas representam um aumento de 4 pontos percentuais face a 2024. E quase dois terços (62%) dos respondentes prevêem uma perspetiva turbulenta ou tempestuosa nos próximos 10 anos.

As preocupações ambientais tiveram um grande destaque no relatório do ano passado, representando metade dos 10 principais riscos na próxima década. E, sendo 2024 o ano mais quente da Terra desde que há registos, e muito afetado por condições meteorológicas severas, a perspetiva é semelhante nos cenários a 2 e a 10 anos.

Os fenómenos meteorológicos extremos mantêm-se no 2.º e no 1.º lugar nas perspectivas a 2 e a 10 anos, respetivamente – os mais jovens e os membros da sociedade civil são os mais propensos a categorizá-los como o risco mais crítico atual e no futuro imediato. E são o principal risco da década seguinte para todos os grupos de partes interessadas. A poluição é vista como um risco mais premente a curto prazo; a perda de biodiversidade e o colapso dos ecossistemas são considerados uma maior ameaça a longo prazo.

Fontes: “Global Risks Report 2025”, Fórum Económico Mundial

19-02-2025

Portal da Liderança

IA e o futuro do trabalho: como potenciar o melhor das pessoas

E se a mais-valia da inteligência artificial (IA) generativa não for a eficiência, mas a possibilidade de tornar o trabalho mais humano?

À medida que as ferramentas inteligentes assumem tarefas rotineiras e fornecem informação mais clara, abrem espaço para a criatividade, melhores decisões e um trabalho mais gratificante. Os líderes desempenham um papel central na forma como esta transformação é conduzida, ao ajudarem a aplicar a IA para valorizar a contribuição humana, em vez de a restringir. Quando os líderes concebem e implementam a IA de forma intencional, podem amplificar os aspetos do trabalho que permitem às pessoas prosperar, enquanto criam ambientes onde os colaboradores se envolvem em tarefas com significado e, em última análise, alcançam maior sucesso. Neste sentido, é útil analisar como a IA já está a transformar a estrutura do trabalho.

Como estamos a passar da automação para a amplificação?

As notícias sobre IA e a força de trabalho ignoram com frequência os múltiplos fatores que moldam os mercados de trabalho, incluindo demografia, geografia, setor e definição das funções. Uma perspetiva mais clara resulta da análise de como a IA altera a própria estrutura do trabalho. A IA pode automatizar tarefas, como programação ou resposta a pedidos rotineiros, e pode também aumentar o desempenho humano ao fornecer melhores dados e análises mais precisas.

A IA está a redesenhar os percursos profissionais de baixo para cima. Com a diminuição das populações mais jovens em muitos países industrializados, as organizações não se podem dar ao luxo de perder talento em início de carreira. A prioridade passa então por capacitar estes profissionais para utilizarem a IA a um nível mais avançado, desenvolvendo competências que complementem os sistemas inteligentes, em vez de os duplicarem.

Assim, o futuro do trabalho depende menos da substituição de pessoas por IA e mais da capacidade de se utilizar a IA para ampliar o potencial humano e as suas contribuições. À medida que as tarefas rotineiras desaparecem, os colaboradores podem concentrar-se em trabalho com significado. As ferramentas inteligentes estimulam ideias, apoiam decisões e aceleram a inovação. Ao deslocar o esforço para atividades de maior valor, a IA reforça o sentido de propósito que mantém os colaboradores envolvidos e motivados.

Como liderar com eficácia num mundo impulsionado pela IA?

Estas mudanças estão a redefinir a liderança. No passado, os gestores reagiam aos problemas depois de estes surgirem; hoje, espera-se que os líderes antecipem riscos, identifiquem padrões emergentes e atuem antes de os desafios se agravarem. A IA apoia este novo papel, ao permitir uma visão antecipada. Na empresa americana de software e serviços de recursos humanos ADP, por exemplo, sistemas de IA com agentes autónomos conseguem detetar inconsistências na folha salarial com semanas de antecedência, o que dá aos gestores tempo para agir.

Este é o lado tecnológico. Do lado humano, os líderes devem comunicar de forma clara sobre o papel da IA nas suas organizações e preparar os colaboradores para a utilizarem de modo eficaz. Quatro estratégias podem orientar esse processo:

1. Transparência. Definir expetativas claras sobre o que a IA pode ou não fazer, fundamentar decisões em dados, explicitar o propósito de cada ferramenta e estabelecer um sólido enquadramento de governação.

2. Requalificação (upskilling). À medida que as funções evoluem, dotar os colaboradores de novas competências que lhes permitam conjugar o seu julgamento e a criatividade com ferramentas inteligentes.

3. Reforço. É de ter em mente que a IA existe para fortalecer o trabalho humano. Uma comunicação consistente e um design cuidadoso aumentam a confiança e a adoção. Os líderes devem reforçar que continua a ser essencial o pensamento crítico em cada função.

4. Empatia. No novo mundo da IA, os líderes precisam de demonstrar uma empatia mais profunda, dar tempo e espaço aos seus colaboradores para aprenderem, inspirá-los e servir de exemplo ao mostrar como a IA pode ajudar a amplificar o potencial de cada um.

A mudança cultural subjacente a estas estratégias é tão importante como a tecnologia. Os líderes devem enfatizar que a IA é uma colaboradora que apoia o crescimento e o propósito dos colaboradores, e não um mecanismo de substituição.

Porque é a supervisão humana essencial na IA?

À medida que a IA se integra de forma mais profunda nos sistemas de gestão de pessoas, a necessidade de uma supervisão humana rigorosa aumenta, em vez de diminuir. Os processos de Recursos Humanos (RH) e de processamento salarial situam-se na interseção entre a regulamentação e a confiança dos colaboradores, e mesmo pequenos erros podem ter consequências desproporcionadas. Quando a componente humana não está envolvida de modo consistente no desenvolvimento, no teste e na tomada de decisão da IA, os riscos aumentam rapidamente.

Um erro comum na adoção de IA nas organizações é tratar a sua implementação como um simples lançamento técnico de cima para baixo. As pessoas mais próximas do trabalho conhecem melhor do que ninguém os pontos críticos, as exceções e os riscos de conformidade. O seu contributo é essencial para conceber soluções de IA orientadas para problemas reais. Ou seja, em vez de fornecer ferramentas acabadas para que os colaboradores se adaptem, é mais eficaz um modelo que ajuda as organizações a construir roteiros alinhados com a realidade operacional. Um profissional de RH responsável pela inscrição em benefícios, por exemplo, pode ajudar a definir a forma como agentes de IA navegam por entre regras complexas dos planos.

Esta abordagem colaborativa transforma os utilizadores em co-criadores. A adoção cresce porque os colaboradores confiam no que ajudaram a desenhar, e a inovação expande-se porque quem está mais próximo do trabalho influencia o desenvolvimento. Um especialista em processamento salarial pode identificar um cálculo de horas extraordinárias que representa um risco de conformidade, tornando-o uma prioridade imediata para o desenvolvimento de agentes. E o resultado é um sentimento de pertença. Quando os colaboradores sentem que a IA também lhes pertence, a transformação torna-se mais rápida, eficaz e sustentável.

Como integrar a confiança em todas as fases do desenvolvimento da IA?

À medida que a IA assume um papel mais relevante no local de trabalho, a confiança torna-se crucial. A IA pode fornecer informação importante e atempada para decisões sobre remuneração, horários, benefícios e progressão profissional. Estas decisões têm impacto direto nos meios de subsistência das pessoas e na sua perceção de justiça. Garantir que a informação fornecida pela IA é fiável é fundamental para criar um ambiente em que os colaboradores se sintam valorizados, respeitados e apoiados.

A deteção e a mitigação de enviesamentos devem estar integradas no processo de conceção. Na ADP, por exemplo, uma equipa transversal de governance de IA analisa cada potencial caso de utilização ainda na fase de ideação; um dos aspetos centrais dessa análise é assegurar que o desenvolvimento começa com uma utilização ética e explicável dos dados.

Quando a IA toma uma decisão que afeta a vida profissional de alguém, a decisão deve ser compreensível e rastreável. A salvaguarda técnica, por si só, não é suficiente. A confiança exige consideração durante a fase de desenho das ferramentas, o recurso a grandes volumes de dados para um treino eficaz e uma monitorização contínua após a implementação. O enviesamento pode surgir à medida que os sistemas aprendem, pelo que a vigilância permanente é essencial para garantir que a IA serve de forma justa diferentes grupos.

Como manter as pessoas no centro?

No sentido de construir um futuro do trabalho produtivo e ao mesmo tempo centrado no ser humano, é importante:

Amplificar o potencial, ao utilizar a IA para apoiar os colaboradores que tomam decisões, em vez de os substituir.

Construir confiança, ao assegurar que considerações éticas e de privacidade estão integradas no desenvolvimento das ferramentas de IA.

Investir nas pessoas, ao dotar os colaboradores das competências e dos sistemas necessários para alcançar os melhores resultados.

A verdadeira promessa da IA não reside no que automatiza, mas no que permite às pessoas fazer. Na era das ferramentas inteligentes, as organizações mais bem-sucedidas serão aquelas que constroem a tecnologia em torno das pessoas e garantem que cada inovação reforça a experiência humana no trabalho.

22-01-2026

Portal da Liderança

Nota: Artigo adaptado de um texto produzido para a Global Agenda/Fórum Económico Mundial por Prasanna Gopalkrishnan, chief product & AI officer na ADP.

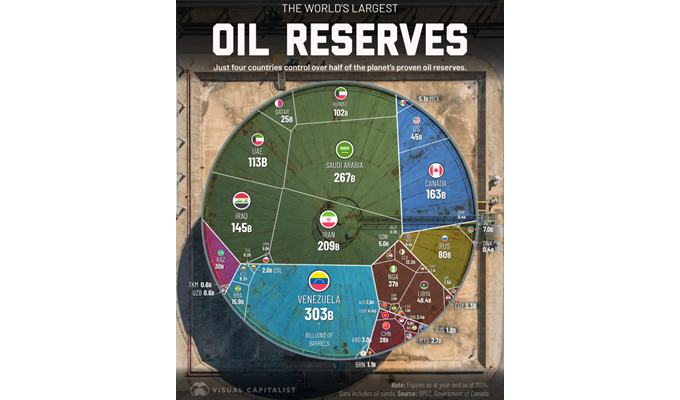

Reservas mundiais de petróleo: quem tem mais?

O petróleo permanece um dos recursos mais importantes em termos estratégicos na economia global. Alimenta os sistemas de transporte, sustenta a atividade industrial e continua a moldar a geopolítica e os fluxos comerciais. Embora as energias renováveis estejam a crescer, o petróleo ainda desempenha um papel dominante no suprimento das necessidades energéticas globais.

Neste infográfico os países estão classificados pelo tamanho das reservas comprovadas de petróleo no final de 2024 – dados do Boletim Estatístico Anual da OPEP (Organização dos Países Exportadores de Petróleo) de 2025. Os valores (em milhares de milhões de barris) incluem petróleo bruto convencional, bem como areias petrolíferas.

A Venezuela tem as maiores reservas comprovadas de petróleo do mundo (cerca de 303 mil milhões de barris), mas as sanções dos EUA limitaram a sua capacidade de exportar petróleo bruto e monetizar este recurso na totalidade.

Fontes: Visual Capitalist / OPEP - Boletim Estatístico Anual (2025)

21-01-2026

Portal da Liderança

Constança Casquinho: Se não colaborarmos ficamos à beira da extinção

Um dos desafios que as empresas enfrentam hoje? – Agilidade. As organizações terem de se reinventar quase momento a momento. Daí a necessidade de colaboração – enquanto pessoas, enquanto organizações, “ou estaremos à beira da extinção”, diz Constança Casquinho, docente de Strategy Consulting e de Mindfulness in Leadership na Nova School of Business and Economics (Nova SBE), em entrevista ao Portal da Liderança.

E o grande desafio para os líderes? – Criarem condições para que as pessoas queiram permanecer nas empresas. Neste sentido, a coordenadora do Programa de Desenvolvimento de Liderança do The Lisbon MBA Nova&Católica considera que a maioria dos desafios nas organizações podem ser minimizados com a mudança de paradigma do “eu” para “nós”. Mais: o líder, para criar um contexto conducente à criatividade e à inovação, terá de ser cada vez mais “ABC”: “A” de “arquiteto”, que vê como toda a organização contribui para o propósito; “B” de “bridge maker”, que faz a ponte entre as várias unidades, para que a criatividade surja da cocriação; “C”, de “catalyst”, ou catalisador, que faz as pontes para fora da organização.

Em relação a o que deve fazer um líder para garantir que continua a crescer e a desenvolver as suas competências de liderança, para Constança Casquinho há que “ser humilde: só conseguimos aprender se tivermos a noção do pouco que sabemos”. E “menos ego, mais talento. Reconhecermos que estamos sempre a reinventar-nos e que a aprendizagem faz parte desse processo”.

Quando questionada se estamos a preparar líderes para amanhã, a responsável pelos Consulting Labs dos mestrados na Nova SBE afirma que sim, tanto do ponto de vista de ferramentas, como humano/de soft skills. No entanto considera que ainda permanece nas faculdades o espírito de que os estudantes devem competir uns com os outros, “e isso destrói valor. Temos de ensinar os nossos alunos a trabalhar em equipa. A intenção está lá, mas ainda há trabalho a fazer. Há que estabelecer pontes de comunicação”. Veja a entrevista na íntegra:

Quais são, na sua opinião, os principais desafios de liderança no contexto atual?

Quais são as principais competências que os líderes necessitam desenvolver para ultrapassar estes desafios?

O que deve fazer um líder para garantir que continua a crescer e a desenvolver as suas competências de liderança?

Qual considera ser o hábito diário mais eficaz que qualquer líder deve desenvolver?

Enquanto docente, considera que o país está a preparar líderes para amanhã?

Como deve um líder promover o pensamento criativo e a inovação na sua organização?

O que gostaria de deixar como conclusões?

15-11-2023

Armanda Alexandre, Emanuel Sousa/Portal da Liderança

Constança Casquinho coordena o Programa de Desenvolvimento de Liderança do The Lisbon MBA Nova&Católica e é professora na Nova School of Business and Economics, onde leciona os cursos de Strategy Consulting e de Mindfulness in Leadership e é responsável pelos Consulting Labs dos mestrados. Licenciada em Economia pela Nova SBE e com um MBA pelo INSEAD, é coach, professora de yoga e de mindfulness certificada. É ainda neuro linguistic programmer. Iniciou a carreira profissional como consultora na McKinsey em Portugal e Espanha. Trabalhou com a AT Kearney e mais tarde com o European Bank for Reconstruction and Development no Reino Unido. A experiência em consultoria e gestão confere-lhe fortes competências no desenvolvimento e na facilitação de programas de estratégia e de liderança com os seus clientes de diferentes áreas, em aceleração de performance, desenvolvimento de liderança e excelência de equipa. O seu trabalho tem enfoque no desenvolvimento de liderança e em transformação cultural. O seu propósito orientador é transformar as culturas organizacionais de competição para colaboração, de medo para confiança; o foco é o incremento dos níveis de consciência pessoais e organizacionais.

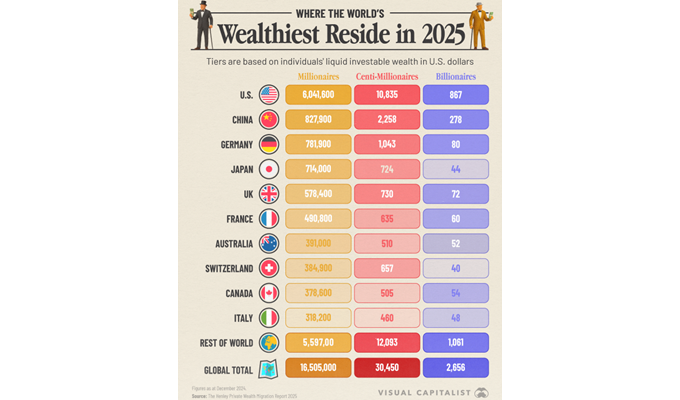

Onde vivem as pessoas mais ricas do mundo?

A distribuição global de riqueza revela um cenário altamente concentrado. Nesta imagem temos os países com as maiores populações ricas, divididas em três níveis: milionários, centimilionários (acima de 100 milhões de dólares) e bilionários (dados Henley & Partners).

Os EUA têm a maior população rica do mundo, com 6 milhões de milionários, mais de 10.000 centimilionários e 867 bilionários. A escala da economia, mercados de capitais robustos e o ecossistema de start-ups fazem dos EUA o principal destino para acumular riqueza.

Num segundo e distante lugar, a China, com quase 828.000 milionários, 2.258 centimilionários e 278 bilionários. Tal pode refletir uma combinação de controlo de capitais, um menor número de empresas globais e as recentes políticas repressivas da acumulação de riqueza.

Alemanha, Japão e Reino Unido têm entre 500.000 e 800.000 milionários. Mas o número de centimilionários e bilionários é bem mais baixo, sugerindo uma distribuição mais uniforme da riqueza, ou pelo menos uma menor concentração no topo.

Suíça e Austrália têm populações ricas notavelmente grandes, considerando os seus tamanhos gerais, reflexo de economias desenvolvidas e elevados padrões de vida.

Fontes: Visual Capitalist / Henley & Partners

05-08-2025

Portal da Liderança

Quem tem mais poder de computação?

Os EUA têm o maior número de sistemas – 172 – no mais recente ranking TOP500 (novembro de 2024). Têm também o maior valor combinado de desempenho máximo alcançável, com 6,5 milhões de TFlops (um teraflop representa um trilião de operações de ponto flutuante por segundo).

Outros países importantes em poder computacional são o Japão, Itália e Suíça. O sistema mais potente do Japão é o supercomputador Fugaku, desenvolvido pela Riken e pela Fujitsu; concluído em 2021, custou 1,2 mil milhões de dólares, e já foi o mais potente do mundo.

De notar que, passados poucos anos, os sistemas mais recentes, como o El Capitan, dos EUA, se tornaram mais poderosos e custaram menos a construir (o El Capitan custou cerca de 600 milhões de dólares).

Fontes: Visual Capitalist / TOP500

20-02-2025

Portal da Liderança

Os 10 supercomputadores mais potentes do mundo

O El Capitan é o sistema mais potente do globo, capaz de atingir 1.742 petaflops, de acordo com o último ranking de supercomputadores do TOP500 (novembro de 2024).

Os EUA surgem como o líder global em poder computacional. Por exemplo, os três principais supercomputadores estão em solo americano, e todos são classificados como sistemas exaescala (capazes de efetuar pelo menos um trilião (1018) de operações por segundo).

Tal representa uma mudança significativa em relação à classificação de 2021, na qual o supercomputador Fugaku, do Japão, ocupava o primeiro lugar.

O número 1 no ranking deste ano, o El Capitan, entrou em funcionamento em 2024 e é o terceiro sistema exaescala implementado pelos EUA. Fabricado pela HP Enterprise Cray com o patrocínio do Departamento de Energia do país, tem um número desconhecido de unidades de processamento acelerado (APU) de AMD Instict MI300A.

Fontes: Visual Capitalist / TOP500

12-02-2025

Portal da Liderança

Comércio global – navegar por entre pressões crescentes

A rivalidade estratégica entre os EUA e a China está no centro de uma cada vez maior fragmentação global, mas há provas crescentes de perturbações mais amplas no panorama geopolítico, aponta o recente “Chief Economists Outlook” do Fórum Económico Mundial (relatório que se realiza três vezes por ano com base num inquérito junto dos principais economistas-chefe de setores e organizações internacionais).

O sistema comercial global enfrenta ameaças significativas. “A grande maioria dos economistas-chefe inquiridos (89%) espera uma guerra comercial de restrições retaliativas entre os EUA e a China”, e 68% esperam uma mais ampla, é observado no relatório. No entanto, quase metade (48%) prevê também um aumento no volume do comércio global em 2025, sublinhando a resiliência do comércio mundial.

O relatório identifica o protecionismo como o principal fator que impulsionará mudanças duradouras nos padrões do comércio global, com outros contributos importantes, incluindo conflitos, sanções e preocupações de segurança nacional. E 82% dos inquiridos prevêem uma maior regionalização do comércio nos próximos três anos, a par de uma mudança gradual e contínua de bens para serviços.

Fontes: Fórum Económico Mundial /"Chief Economists Outlook" de janeiro

11-02-2025

Portal da Liderança

E o maior importador mundial de bens é…

…os EUA, que importaram 3,2 mil milhões de dólares em bens em 2023, tornando-se o maior importador do globo (dados da Organização Mundial do Comércio - OMC). Devido à sua grande base de consumidores e economia avançada, os EUA são o maior importador mundial de muitas categorias de produtos, incluindo automóveis, eletrónica, maquinaria industrial e produtos farmacêuticos. O México, o principal parceiro comercial da América, fornece muitos destes bens, enquanto o Canadá é um importante exportador de petróleo bruto, gás natural e outros recursos.

O valor do comércio global aumentou quase cinco vezes desde 1995, ficando ligeiramente abaixo do pico observado em 2022. Hoje 10 países são responsáveis por importações no valor de 12,4 mil milhões de dólares, representando mais de metade do total global.

Dos EUA à Índia, os principais importadores mundiais caracterizam-se por economias robustas e mercados consumidores consideráveis. Factores como o investimento empresarial, o rendimento disponível e as taxas de câmbio também desempenham um papel significativo na definição da dinâmica das importações.

Fontes: Visual Capitalist / OMC

06-02-2025

Portal da Liderança

Fragmentação global a aumentar

Além de uma perspetiva moderada em termos de crescimento global, o mais recente “Chief Economists Outlook” do Fórum Económico Mundial revela expetativas quanto a pressões crescentes na interconectividade económica mundial (este relatório realiza-se três vezes por ano com base num inquérito junto dos principais economistas-chefe de setores e organizações internacionais).

Quase todos os inquiridos (94%) prevêem uma maior fragmentação do comércio de bens nos próximos três anos; e 59% esperam que o comércio de serviços siga uma trajetória semelhante. A grande maioria espera também maiores barreiras à mobilidade laboral e às transferências de tecnologia e dados. O sector financeiro destaca-se como uma exceção: menos de metade (48%) dos economistas-chefe esperam um aumento da fragmentação, refletindo eventualmente o papel central dos fluxos financeiros transfronteiriços nas economias modernas. O “principal impacto da crescente fragmentação que os economistas-chefe destacam é um provável aumento dos custos para os consumidores e as empresas”, é referido no relatório. Prevêem também “que a colaboração em desafios globais, como as alterações climáticas, se torne mais difícil”. Mais de 90% dos respondentes consideram que as rivalidades geopolíticas são um importante factor de fragmentação, sendo que dois terços as consideram muito importantes.

Fontes: Fórum Económico Mundial /"Chief Economists Outlook" de janeiro

05-02-2025

Portal da Liderança

Dívida governamental nas maiores economias

O rácio da dívida pública em relação ao PIB (produto interno bruto) é um indicador-chave da saúde financeira de um país – fornece informação sobre a capacidade do Governo de gerir a dívida, molda a flexibilidade da política orçamental e desempenha um papel crucial na influência da confiança dos investidores.

Este infográfico – criado pelo Visual Capitalist em parceria com a Hinrich Foundation, baseado nos dados do “World Economic Outlook” do Fundo Monetrário Internacional (FMI) – mostra a dívida pública em percentagem do PIB nas 30 principais economias. A análise provém do STI - Sustainable Trade Index (Índice de Comércio Sustentável) de 2024, produzido pela Hinrich Foundation em colaboração com o IMD World Competitiveness Center.

Para criar a métrica da dívida pública no STI, os rácios da dívida pública em relação ao PIB do FMI foram convertidos numa pontuação de índice numérico. As pontuações foram então calculadas em média para cada economia, criando um intervalo de 0 a 100.

Um rácio relativamente baixo entre a dívida pública e o PIB, como no caso do Brunei, traduz-se numa pontuação elevada (e favorável) da dívida pública no STI. Por outro lado, um rácio da dívida pública relativamente elevado, como o do Japão, traduz-se numa pontuação baixa (logo, desfavorável) da dívida pública no STI.

Fontes: Visual Capitalist / Hinrich Foundation / IMD World Competitiveness Center

04-02-2025

Portal da Liderança

Nova administração americana: as mudanças e os riscos

O impacto das eleições presidenciais dos EUA na economia global é caracterizado mais como uma mudança de longo prazo, vs. uma perturbação de curto prazo, pela maioria dos respondentes (61%) no “Chief Economists Outlook” de janeiro do Fórum Económico Mundial (inquérito aos principais economistas-chefe de setores e organizações internacionais, realizado três vezes/ano). Mas há riscos envolvidos.

Com a nova administração de Trump, os economistas-chefe esperam mudanças importantes em áreas como o comércio, a migração, a desregulação, as políticas fiscal e industrial. As sólidas perspetivas dos inquiridos para o crescimento dos EUA em 2025 estão em linha com as suas expetativas em relação aos estímulos de curto prazo e de aumento dos salários. No entanto, continuam atentos aos riscos: quase todos (97%) esperam um aumento dos níveis da dívida pública, e uma inflação mais alta (94%). “Se for totalmente implementada, a agenda de campanha da nova administração constituiria um afastamento significativo da atual política económica”, é observado no relatório.

Fontes: Fórum Económico Mundial /"Chief Economists Outlook" de janeiro

30-01-2025

Portal da Liderança

Energia eólica – os maiores produtores

As instalações globais de energia eólica atingiram um novo máximo em 2023, aumentando para 30% a quota das renováveis na geração total de energia. A China lidera no segmento eólico, com uma capacidade de 441.895 megawatts em turbinas – quase três vezes a dos EUA, que ocupa o segundo lugar (dados do relatório “Statistical Review of World Energy 2024”, do Energy Institute).

A China permanece a força motriz por detrás da expansão da energia eólica, sendo responsável por quase 66% das adições na capacidade global em 2023. Os principais parques eólicos de regiões como a Mongólia Interior e Xinjiang estão entre os maiores do mundo. O país pretende triplicar o número de parques eólicos e solares de grande escala até 2030, suportado em investimentos governamentais significativos numa vasta gama de iniciativas em energia renovável.

Fontes: Visual Capitalist / “Statistical Review of World Energy 2024”, Energy Institute

29-01-2025

Portal da Liderança

EUA: longo prazo vs. curto prazo

Os EUA lideram no que diz respeito às expetativas em termos de inflação global, que deverá prosseguir em queda, impulsionada em grande parte pelas economias avançadas, segundo o “Chief Economists Outlook” de janeiro do Fórum Económico Mundial (inquérito aos principais economistas-chefe de setores e organizações internacionais, publicado três vezes/ano).

Embora “os bancos centrais permaneçam vigilantes após o aumento inflacionista dos últimos anos, a fase de aperto da política monetária global terminou claramente”, é referido no relatório.

A maioria dos economistas-chefe (61%) caracteriza o impacto das recentes eleições presidenciais dos EUA para a economia global como uma mudança de longo prazo e não como uma perturbação de curto prazo (39%).

Fontes: Fórum Económico Mundial /"Chief Economists Outlook" de janeiro

28-01-2025

Portal da Liderança

Centros de dados concentram-se nos EUA

Existiam mais de 10.000 centros de dados – cuja dimensão varia entre pequenas salas de servidores até instalações extensas que abrangem vários edifícios – no globo no final de 2023, mais de metade nos EUA.

Os centros de dados requerem grandes quantidades de energia e podem ter dimensões gigantescas. O maior de todos é o Parque de Informação da China Telecom na Mongólia Interior, que ocupa 10,7 milhões de metros quadrados.

Mas, à medida que as exigências da indústria dos centros de dados aumentam, com cada vez mais pessoas a terem acesso à internet, o setor enfrenta o problema de se adaptar à tecnologia em evolução e, ao mesmo tempo, de ser sustentável.

Fontes: Visual Capitalist / Global X ETFs

23-01-2025

Portal da Liderança

Economia global – espera-se um ano turbulento

A economia global enfrenta desafios significativos em 2025, de acordo com o “Chief Economists Outlook” de janeiro do Fórum Económico Mundial (inquérito aos principais economistas-chefe de todos os setores e organizações internacionais, publicado três vezes por ano).

As perspetivas permanecem moderadas, mas a maioria dos inquiridos (56%) espera que a economia global enfraqueça. Apenas 17% prevêem uma melhoria, apontando para fragilidades em regiões-chave e riscos crescentes de fragmentação.

Embora os EUA pareçam preparados para um impulso a curto prazo – com 44% dos economistas a preverem um forte crescimento em 2025 (acima dos 15% no Outlook de agosto de 2024) – as perspetivas para este ano são menos otimistas. A Europa continua a ser a região mais fraca, pelo terceiro ano consecutivo – quase três quartos (74%) esperam um crescimento fraco ou muito fraco. Prevê-se que o dinamismo económico da China abrande num contexto de procura moderada dos consumidores e de produtividade mais fraca. Do lado positivo, o Sul da Ásia continua a destacar-se: 61% dos economistas-chefe esperam um crescimento forte ou muito forte em 2025.

A inflação mundial continua a diminuir, impulsionada sobtretudo pelas economias avançadas, que regressaram aos objetivos de inflação mais rápido que as dos mercados emergentes e em desenvolvimento. A maioria dos economistas-chefe espera uma inflação moderada em todas as regiões (exceto na China, que continua a debater-se com pressões deflacionistas).

Fontes: Fórum Económico Mundial /"Chief Economists Outlook" de janeiro

22-01-2025

Portal da Liderança

Empresas dos EUA são as que mais adquirem start-ups

Seis dos 10 maiores compradores de start-ups no mundo estão sediados em Silicon Valley, nos EUA. As empresas americanas adquirem start-ups a um ritmo quatro vezes superior ao das empresas europeias; o fosso é ainda maior face às empresas asiáticas, com as americanas a adquirirem start-ups 7 a 10 vezes mais (dados Mind the Bridge com o apoio da Crunchbase, sobre 2.532 transações de fusões e aquisições concluídas entre 2000 e o primeiro semestre de 2024, limitadas às empresas Fortune Global 500).

A Alphabet (Google) lidera a lista, com 222 aquisições; seguem-se a Microsoft e a Cisco. Já as únicas empresas não americanas entre as 15 maiores são a Siemens (Alemanha), a Accenture (Irlanda), a Roche (Suíça) e a Samsung (Coreia do Sul).

A Accenture é a única gigante não tecnológica no top 10.

Fontes: Visual Capitalist / Mind the Bridge

21-01-2025

Portal da Liderança

Intensidade energética pode ser reduzida, mas…

Prevê-se que o aquecimento global atinja os 2,6°C, ultrapassando a meta de 1,5°C do Acordo de Paris. O International Business Council – grupo que, em conjunto, representa 3% da utilização global de energia – focou-se na questão da procura, e identificou estratégias viáveis e rentáveis para alcançar uma redução de 31% na intensidade energética.

Esta diminuição em 31% na procura, a curto prazo, com boa relação custo-benefício, e partilhada por todos os setores económicos, pode ser conseguida através de uma maior colaboração entre Governos e o setor privado, e de estratégias orientadas para a integração da procura de energia nos planeamentos nacionais, no financiamento climático, assim como na ação na indústria, nos edifícios e nos transportes.

Estes ganhos possibilitam um caminho prático, escalável e de alto impacto para colocar o mundo no caminho certo para cumprir as metas estabelecidas pelo Acordo de Paris. No entanto, o progresso não está a ocorrer com a rapidez suficiente.

Fontes: Visual Capitalist / IEA (Agência Internacional de Energia)

16-01-2025

Portal da Liderança